สำหรับหลายๆคนที่กำลังจะซื้อบ้านหรือมีการเตรียมที่จะกู้เงินระยะยาว ผมเชื่อว่าคุณจะต้องได้ยินหรืออ่านเจอกับคำว่า อัตราดอกเบี้ยเงินกู้ MRR กันอย่างแน่นอนใช่มั้ยหล่ะครับ แล้วไหนจะ MMR กับ MLR อีก ซึ่งตัวอักษรเหล่านี้เป็นเรื่องที่ควรจะต้องศึกษาเพื่อเป็นผลประโยชน์กับตัวคุณเอง เพราะความรู้เหล่านี้มันจะช่วยให้คุณประหยัดมากขึ้นนั่นเองครับ

เอาหละเรามาเริ่มต้นด้วยการทำความรู้จักกับ MRR หรือ Minimum Retail Rate กันดีกว่าครับ

MRR หรือ Minimum Retail Rate มันเป็นชื่อเรียกของอัตราดอกเบี้ยเงินกู้ที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยนั่นเองครับ ซึ่งMRRจะถูกนำมาใช้กับเงินกู้ประเภทที่มีกำหนดระยะเวลาที่แน่นอนยกตัวอย่างนะครับ สินเชื่อส่วนบุคคล,สินเชื่อบ้าน,สินเชื่อบัตรเครดิต เป็นต้นครับ แล้วนอกจากอัตราดอกเบี้ย MRR แล้วยังมีอัตราดอกเบี้ย MLR และอัตราดอกเบี้ย MOR อีกด้วยครับ โดยสินเชื่อที่ทำนั้นเองจะมีเงื่อนไขที่แตกต่างกันออกไปตามที่ธนาคารแต่ละแห่งกำหนด แต่ต้องสอดคล้องกับนโยบายของธนาคารแห่งประเทศไทยเท่านั้นครับ

อัตราดอกเบี้ย MRR

เป็นดอกเบี้ยที่จะถูกนำมาใช้กับบุคคลทั่วไปที่เป็นรายย่อยครับ มักใช้กับสินเชื่อส่วนบุคคลและสินเชื่อบ้านครับ ดอกเบี้ยประเภทนี้จะมีอัตราการอนุมัติง่ายกว่าอัตราดอกเบี้ยอื่นๆ บวกกับมีความไม่แน่นอนสูง จึงทำให้ดอกเบี้ยสูงกว่า MLR อีกทั้งยังมีการปรับขึ้นอัตราดอกเบี้ยได้ง่ายกว่าอีกด้วย

อัตราดอกเบี้ย MLR

เป็นดอกเบี้ยที่จะถูกนำมาใช้กับลูกค้ารายใหญ่ที่เข้ามากู้แล้วมีประวัติการชำระเงินที่ดี มีหลักทรัพย์ค้ำประกันมักใช้กับการกู้ที่มีการกำหนดเวลาที่แน่นอนครับ แต่มีกรณีที่ธนาคารจะให้อัตราดอกเบี้ย MLR กับลูกค้าทั่วไปด้วยนะครับ ซึ่งทางธนาคารจะเสนอให้ก็ต่อเมื่อเป็นการกู้สินเชื่อระยะยาวที่มีระยะเวลากำหนดไว้แน่นอน

อัตราดอกเบี้ย MOR

ธนาคารส่วนใหญ่มักจะใช้กับกรณีสินเชื่อเงินทุนหมุนเวียน ซึ่งก็คือวงเงินเบิกเกินบัญชี ที่ทำผ่านบัญชีกระแสรายวัน และส่วนใหญ่ใช้เช็คในการเบิกถอน

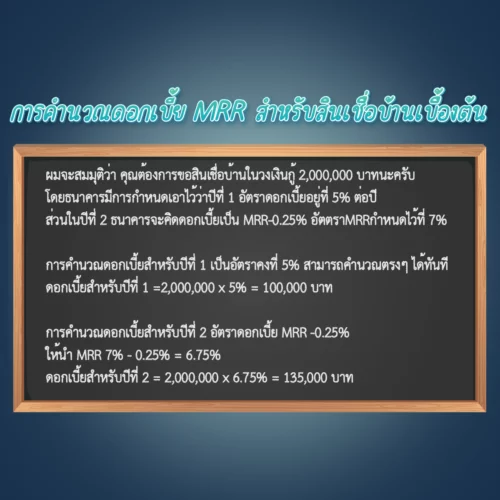

จากการคำนวณด้านบนจะเห็นได้ชัดเลยนะครับว่า ความแตกต่างของการคิดดอกเบี้ยจากปีแรกที่กู้และปีที่สองนั้นมีความแตกต่างของดอกเบี้ยมากถึงหลักหมื่นบาทเลยทีเดียว และยิ่งเวลาผ่านไปนานก็มีโอกาสที่ดอกเบี้ยบ้านจะเพิ่มขึ้นตามกลไกทางเศรษฐกิจอีกด้วยครับ

แนะนำเพิ่มเติม

สำหรับใครที่ต้องการซื้อบ้าน หรือกำลังผ่อนบ้านในยุคนี้ควรติดตามสถานการณ์และคำนวณค่าใช้จ่ายต่างๆ เป็นระยะๆ รวมถึงพิจารณาเรื่องของการรีไฟแนนซ์เพื่อให้ได้อัตราเงินกู้ใหม่ที่ดีกว่าเดิม จะช่วยลดภาระหนี้ในระยะยาวได้อย่างมากมายเลยครับ ทางเราเองก็มีเรื่องของการรีไฟแนนซ์บ้านให้ทุกคนได้ทำความเข้าใจอีกด้วยครับ เข้าไปอ่านได้ที่ลิ้งค์นี้เลยครับ

ข้อดี/ข้อเสียของการรีไฟแนนซ์ท… – Pinnacle Asset Management Co., Ltd. | Facebook

ข้อควรรู้ของอัตราดอกเบี้ย

1. ตามกฎของธนาคารแห่งประเทศไทย ธนาคารพาณิชย์จะต้องติดประกาศอัตราดอกเบี้ยให้ชัดเจน ไม่ว่าจะเป็นสาขาย่อยและสาขาสำนักงานใหญ่ของแต่ละธนาคาร รวมไปถึงเว็บไซต์ของธนาคารนั้น ๆ และควรเขียนหมายเหตุด้วยว่ากฎของธนาคารแห่งประเทศไทยไม่ได้บังคับใช้กับธนาคารรัฐ เช่น ธนาคารออมสิน เพราะธนาคารรัฐมีกฎหมายจัดตั้งเป็นพิเศษ เรื่องดอกเบี้ยจึงไม่ได้อยู่ภายใต้การกำกับของธนาคารแห่งประเทศไทย

2. อัตราดอกเบี้ย MRR, MOR และ MLR ของแต่ละธนาคารไม่จำเป็นต้องเท่ากัน เนื่องจากต้นทุนของแต่ละธนาคารไม่เท่ากัน โดยต้นทุนที่เกี่ยวข้องของแต่ละธนาคารอาจจะขึ้นอยู่กับปริมาณเงินสำรอง จำนวนหนี้เสีย และสภาพคล่องของธนาคาร

3. ถือเป็นเรื่องปกติหากมีลูกค้าสองคนเดินเข้าไปที่ธนาคารเดียวกันเพื่อขอกู้สินเชื่อเช่นเดียวกัน แต่ได้อัตราดอกเบี้ยต่างกัน