ความจริงแล้วคนไทยกว่า 1 ใน 3 มี “หนี้” และในจำนวนนั้นเองก็มีบุคคลที่มีหนี้ 4 บัญชีขึ้นไปถึง 32%

คนไทยที่มีหนี้เกิน 1 ล้านบาทมีจำนวนถึง 14%

คนไทยที่มีหนี้เกิน 1 แสนบาทมีจำนวนมากถึง 57%

และมูลค่าหนี้เพิ่มขึ้นเกือบ 2 เท่าใน 10 ปีที่ผ่านมา

ทำให้ ‘สัดส่วนหนี้ครัวเรือนต่อ GDP’ ของไทย สูงกว่าประเทศตลาดเกิดใหม่ (emerging market economies) ด้วยกัน อย่างเช่น อินเดีย อินโดนีเซีย และมาเลเซีย

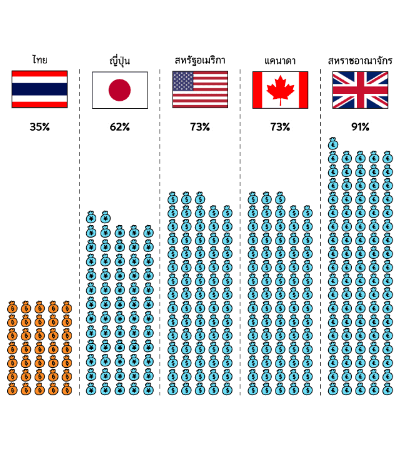

จากรูปข้างต้น เราจะเห็นว่า ‘สัดส่วนหนี้ครัวเรือนต่อ GDP’ ของไทย สูงเป็นอันดับ 7 ของโลก เพราะสัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยสูงพอๆ กับประเทศพัฒนาแล้ว (advanced economies) อย่างสวิตเซอร์แลนด์ สหราชอาณาจักร และสหรัฐอเมริกา แต่เมื่อดูเป็นสัดส่วนมูลค่าหนี้แล้ว หนี้บ้านจะคิดเป็น 35% ของมูลค่าหนี้รวมทั้งหมด แต่เมื่อเทียบกับกลุ่มประเทศพัฒนาแล้วที่มีสัดส่วนหนี้ต่อ GDP ใกล้เคียงกับไทย จะเห็นได้ว่ามูลค่าหนี้ส่วนใหญ่ของประเทศเหล่านั้นเป็นหนี้บ้าน

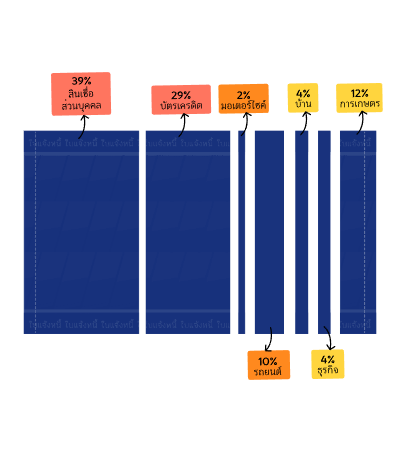

และเมื่อเข้ามาดูสัดส่วนบัญชีหนี้ของคนไทยแล้วสิ่งที่น่าเป็นห่วงจะพบว่ามากกว่า 2 ใน 3 เป็นสินเชื่อที่ไม่สร้างรายได้ให้ในอนาคต (ประกอบด้วยสินเชื่อส่วนบุคคล 39% และบัตรเครดิต 29%) ซึ่งมักเป็นหนี้เพื่อการอุปโภคบริโภคที่ใช้แล้วหมดไป ไม่ช่วยให้มีรายได้เพิ่มขึ้นหรือทำให้มีชีวิตที่ดีขึ้นในอนาคต และยังมีระยะผ่อนสั้นแต่ดอกเบี้ยสูง ซึ่งทำให้มีภาระผ่อนต่อเดือนที่สูงตามมา ทำให้กลายเป็นว่า รายได้ที่ได้มาต้องนำมาชำระหนี้จนถึงขั้นเงินไม่พอใช้แล้วต้องกลับไปใช้บัตรเครดิตอย่างต่อเนื่อง หรือจะเป็นในส่วนของบุคคลที่

ทำให้ ธปท. มองว่า สถานการณ์นี้ของคนไทย ‘ค่อนข้างน่ากังวล’ เพราะหนี้ส่วนใหญ่ไม่สร้างรายได้ รวมถึง 20% ของคนไทยที่เป็นหนี้มี ‘หนี้เสีย’ ส่วนใหญ่ ‘วัยเริ่มทำงาน’ (20-35 ปี) มีสัดส่วนหนี้ที่อาจไม่สร้างรายได้สูงที่สุด และมีสัดส่วนของผู้กู้ที่มีหนี้เสียสูงที่สุด คือ 25%

อีกกลุ่ม คือ กลุ่มเกษตรกรและกลุ่มผู้มีรายได้น้อยที่มีสัดส่วนภาระหนี้ต่อรายได้สูงที่สุด และสุ่มเสี่ยงที่จะชำระหนี้ไม่ได้ หรือชำระได้เพียงดอกเบี้ยหรือบางส่วน จึงทำให้ ‘ปัญหาหนี้ครัวเรือนไทย’ ยังเป็นที่พูดถึงอย่างต่อเนื่อง เพราะจะส่งผลกระทบฉุดรั้งการขยายตัวของเศรษฐกิจ และเสถียรภาพทางการเงินของประเทศ

แล้วมีผลกระทบอย่างไร? เรื่องของภาระหนี้ที่อยู่ในระดับสูงอาจฉุดรั้งการขยายตัวของเศรษฐกิจ เพราะรายได้ส่วนใหญ่ต้องเอาไปจ่ายคืนหนี้แทนการเอาไปใช้จ่ายซื้อสินค้าและบริการหรือลงทุน ปัญหาอีกรูปแบบ ยังมีความเสี่ยงต่อเสถียรภาพระบบการเงิน กล่าวคือ หากลูกหนี้จำนวนมากชำระหนี้ไม่ได้พร้อม ๆ กัน ก็อาจกระทบฐานะการเงินของเจ้าหนี้ ทำให้เกิดปัญหาหนี้เสียในวงกว้างจนกลายเป็นวิกฤตได้ ดังนั้น ปัญหาทั้งสองประการอาจลุกลามไปสู่ปัญหาอื่น ๆ ตามมา เช่น ปัญหาสุขภาพจิตของลูกหนี้ ปัญหาสังคมที่คนถูกกดดันจากภาระหนี้ อาจเริ่มก่ออาชญากรรม จนทำให้ชีวิตและทรัพย์สินของคนในสังคมไม่ปลอดภัย นอกจากนี้ ปัญหาหนี้จะยิ่งรุนแรงขึ้น เมื่อไทยเข้าสู่สังคมสูงอายุ เพราะค่าใช้จ่ายในการดูแลสุขภาพสูงขึ้น สวนทางกับรายได้ของครัวเรือนที่ลดลงตามจำนวนคนทำงานหารายได้

คงเห็นแล้วนะครับว่าเหตุใดจึงต้องกังวลเกี่ยวกับสถานการณ์หนี้ครัวเรือนไทย