ตั้งแต่ปี2563 รัฐบาลได้มีการเรียกเก็บภาษีที่ดิน และเริ่มเก็บที่ 10% ของมูลค่าภาษีที่คำนวณได้ จนถึงปี 2566 ที่เก็บเพิ่มเป็น 85% และในปัจจุบันปี 2567 ได้มีประกาศใหม่ออกมาให้มีการเก็บภาษีเป็น 100% แล้วนะครับ เรามาอัพเดตกันดีกว่า ว่าใครต้องเสียภาษีบ้าง และใครถูกยกเว้นภาษีไม่ต้องจ่ายบ้าง บทความนี้ มีคำตอบครับ

ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีรายปีที่เก็บและคิดจากมูลค่าที่ดินและสิ่งก่อสร้างที่เราครอบครอง โดยมีองค์กรท้องถิ่น เช่น เทศบาล อบต. เป็นผู้จัดเก็บ แล้วใครต้องเสียภาษีที่ดินบ้าง?

- เจ้าของกกรมสิทธิ์อสังหาริมทรัพย์

- ผู้ครอบครอง/ทำประโยชน์ในที่ดินนั้น จะเป็นบุคคลหรือนิติบุคคลก็ได้

เจ้าของกรรมสิทธิ์ในที่นี้ต้องดูตามโฉนดนะครับ หากมีเจ้าของร่วมกันหลายคน ก็ให้แค่ใครคนใดคนหนึ่งไปจ่ายภาษีให้ครบถ้วนจะถือว่าชำระเสร็จสิ้นแล้วนะครับ ซึ่งที่ดินแต่ละประเภทก็จะมีความแตกต่างกันไปของภาษีโดยแบ่งไว้ 4 ประเภท ได้แก่

- ที่ดินเพื่อการเกษตรกรรม

- ที่ดินเพื่อการอยู่อาศัย

- ที่ดินเพื่อพาณิชยกรรม

- ที่ดินรกร้างว่างเปล่า

แล้วเราต้องจ่ายภาษีที่ดินกี่บาท?

ก่อนอื่นต้องทราบก่อนนะครับว่าการคำนวณภาษีนั้นจะคำนวณจาก “ราคาประเมินที่ดิน” นะครับ ไม่ใช่ราคาซื้อขายเพราะยังมีหลายๆคนเข้าใจผิดอยู่ โดยเรามีตารางราคาที่ดินคร่าวๆมาให้ดูกันครับ

ที่ดินเพื่อการเกษตรกรรม

สำหรับเจ้าของที่ดินที่เป็นบุคคลธรรมดาหากที่ดินของท่านมีมูลค่าไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษี แต่ถ้าที่ดินของคุณมีมูลค่ามากกว่า 50 ล้านบาท จะต้องเสียภาษีให้กับส่วนที่เกินมา(เช่น ที่ดินมีมูลค่า 65 ล้านซึ่งเกินมา 15 ล้าน ก็จะนำส่วนที่เกินมา15 ล้านไปคำนวณนั่นเองครับ)

ที่ดินเพื่อการอยู่อาศัย

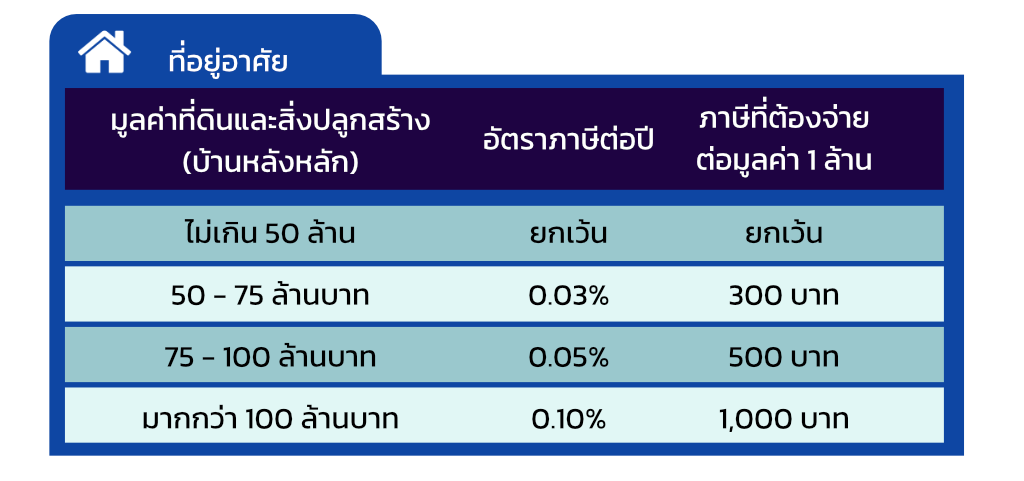

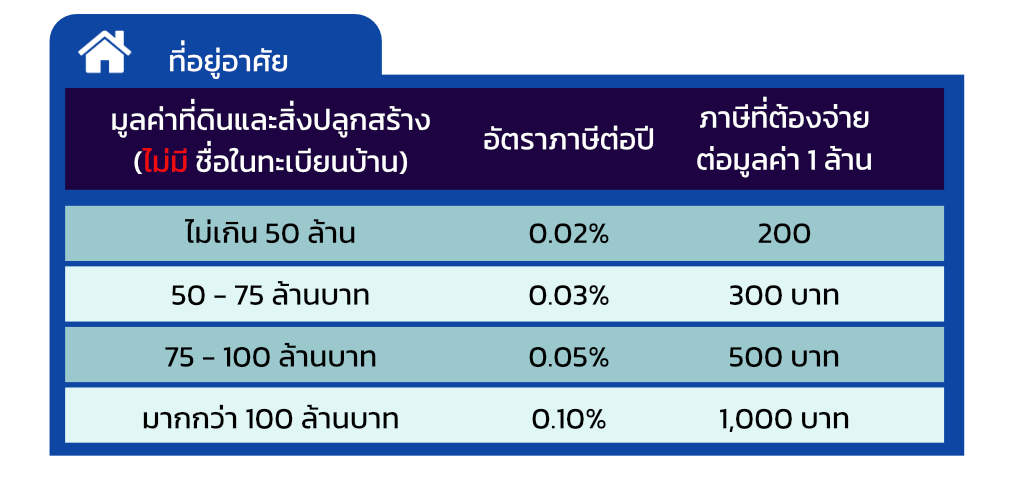

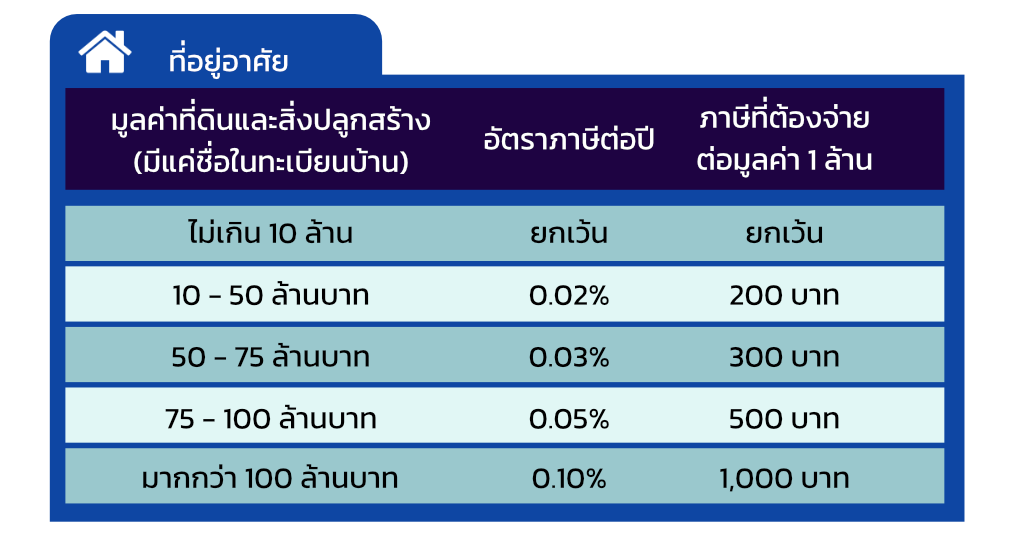

สำหรับบ้านหลังหลัก ที่เจ้าของที่ดินและสิ่งปลูกสร้างเป็นบุคคลธรรมดา และมีชื่ออยู่ในทะเบียนบ้าน จะได้รับยกเว้นมูลค่าฐานภาษีไม่เกิน 50 ล้านบาท แต่ถ้ามีมูลค่าเกิน 50 ล้านบาท ส่วนที่เกินจะต้องเสียภาษีตามอัตราปกติ สำหรับเจ้าของสิ่งปลูกสร้าง แต่ไม่ได้เป็นเจ้าของที่ดิน (คอนโดมิเนียม หรือสร้างบ้านอยู่บนที่ดินเช่า) จะได้รับการยกเว้นภาษี 10 ล้านบาทแรก ส่วนที่เกินจะต้องเสียภาษีที่ดินตามอัตราปกติ แต่สำหรับคนมีบ้านหลายหลัง ไม่ว่าจะมีชื่อหรือไม่มีชื่อในทะเบียนบ้าน ที่ดินหรือบ้านหลังที่ 2 จะต้องเสียภาษีทั้งหมด ไม่ได้รับการยกเว้น

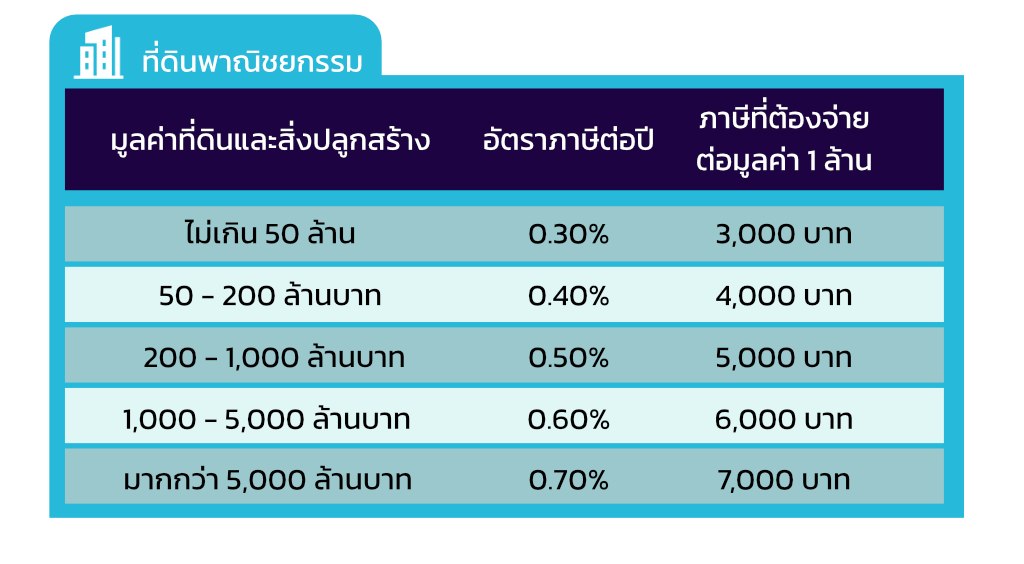

ที่ดินเพื่อพาณิชยกรรม

หมายถึง ที่ดินอื่น ๆ ที่ไม่ได้ใช้ประโยชน์เพื่อการเกษตรและการอยู่อาศัย เช่น โรงแรม ร้านค้า ร้านอาหาร ร้านกาแฟ ร้านสะดวกซื้อ โรงงาน หอพักรายวัน บ้านเช่ารายวัน

ที่ดินรกร้างว่างเปล่า

ถ้ามีที่ดินเปล่าแต่ปล่อยทิ้งไว้เฉย ๆ ไม่ได้ใช้ทำประโยชน์ใดใด จะถูกจัดเป็นที่รกร้างว่างเปล่า ซึ่งเป็นกลุ่มที่เสียภาษีแพงที่สุดและถ้าปล่อยรกร้างไว้นานติดต่อกัน 3 ปี เมื่อไปเสียภาษีในปีที่ 4 จะถูกเก็บเพิ่มอีก 0.3% และจะเพิ่มอัตราภาษีอีก 0.3% ในทุก ๆ 3 ปีที่ปล่อยที่ดินรกร้าง แต่โดยรวมทั้งหมดแล้วจะเก็บภาษีได้ไม่เกิน 3%

ข้อยกเว้น : หากเป็นทรัพย์สินที่ได้รับมรดกมาจะได้ลดภาษีอีก 50%

ถ้าเจ้าของเป็นบุคคลธรรมดาได้รับมรดกเป็นบ้านพร้อมที่ดิน หรือห้องชุด โดยมีชื่ออยู่ในทะเบียนบ้านและใช้เป็นที่อยู่อาศัยด้วย หากจดทะเบียนสิทธิและนิติกรรมก่อนวันที่ 13 มี.ค. 2562 จะได้ลดภาษีที่ดิน 50% ของจำนวนภาษีที่จะต้องเสีย