ตอนนี้การไปตรวจเครดิตบูโร ไม่ได้มีแค่การเช็กประวัติการชำระหนี้รายบัญชีเท่านั้น แต่ยังรวมถึงการตรวจ “เครดิตสกอริ่ง (Credit Score)” ด้วย เป็นบริการสำหรับลูกหนี้ที่ต้องการเข้าใจสถานการณ์เครดิตของตัวเองให้ลึกที่สุด ด้วยมุมมองเดียวกับที่สถาบันการเงินใช้ประเมินผู้ขอสินเชื่อ เราจะพาทุกคนไปทำความรู้จักกับ “เครดิตสกอริ่ง (Credit Score)”

เครดิตสกอริ่ง (Credit Score) คืออะไร?

“Credit Score” (บ้างเรียกว่า “คะแนนเครดิต” หรือ “เครดิตสกอริ่ง”) คือเครื่องหมายหรือตัวเลข ที่เป็นผลรวมจากการประเมินข้อมูลทางสถิติของลูกค้ารายใดรายหนึ่ง ว่ามีโอกาสที่จะไม่ผิดนัดชำระหนี้ที่ก่อไว้ โดยคำนวณจากประวัติการก่อหนี้ และพฤติกรรมการชำระหนี้ในอดีตของคน ๆ นั้น ซึ่งถูกประเมินด้วยกระบวนการทางสถิติ โดยสถาบันการเงินจะ Credit Scoring เพื่อประกอบการอนุมัติสินเชื่อ

Credit Scoring แบ่งเป็น 8 ระดับ เรียงจากมีโอกาสผิดชำระหนี้มากที่สุดระดับ HH ไปสู่โอกาสผิดชำระหนี้น้อยที่สุดระดับ AA ตั้งแต่คะแนน 300-900

Credit Score ของเรา ขึ้นอยู่กับปัจจัยใดบ้าง

- ยอดหนี้คงเหลือ/ยอดวงเงินที่ใช้ เทียบกับวงเงินสินเชื่อ

- ยอดหนี้คงเหลือ/ยอดวงเงินที่ใช้ รวมแต่ละประเภทสินเชื่อ

- จำนวนบัญชีสินเชื่อที่เพิ่งเปิด

- จำนวนเงินคงค้างล่าสุด

- ความยาวของประวัติสินเชื่อ

- จำนวนบัญชีที่มีประวัติชำระหนี้ที่ดี

- ความยาวของบัญชีสินเชื่อที่มี

- ความถี่ในการสมัครสินเชื่อใหม่

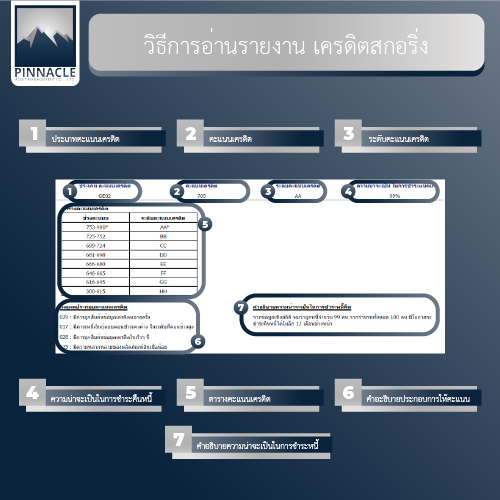

ตัวอย่างและการอธิบายส่วนต่างๆของ รายงาน

- ประเภทคะแนนเครดิต

แสดงเป็นค่า Version Score ของคะแนนเครดิต ใช้สำหรับภายในบริษัทเป็นค่าคงที่

- คะแนนเครดิต

แสดงคะแนนแครดิตที่ผ่านการประเมินแล้วของผู้ถูกประเมิน

- ระดับคะแนนเครดิต

แสดงระดับคะแนนตั้งแต่ AA ที่ระดับสูงสุด ไปจนถึง HH ที่ระดับต่ำสุด ที่ได้จากการคำนวณทางสถิติ โดยใช้ข้อมูลการก่อหนี้และประวัติการผ่อนชำระหนี้ของลูกค้าแต่ละราย

- ความน่าจะเป็นในการชำระหนี้คืน

แสดงความน่าจะเป็นในการชำระหนี้คืนเป็นเปอร์เซนต์

- ตารางแสดงคะแนนเครดิต

แสดงช่วงคะแนนและระดับคะแนน

- คำอธิบายการให้คะแนนเครดิต

แสดงเหตุผลประกอบการให้คะแนนว่าให้คะแนนเครดิตจากส่วนไหนบ้าง โดยจะแสดงไม่เกิน 5 รายการ

- คำอธิบายความน่าจะเป็นในการชำระหนี้คืน

บอกข้อมูลเชิงสถิติและความน่าจะเป็น

มาตรวจ Credit Score กับเครดิตบูโร สามารถขอคำปรึกษาจากเจ้าหน้าที่ในขอบเขตดังนี้

- ขอตรวจสอบแก้ไขข้อมูลเครดิต และเครดิตสกอริ่ง หากพบว่าข้อมูลไม่ถูกต้อง

- ให้คำปรึกษาในกรณีถูกปฏิเสธสินเชื่อ โดยมีหนังสือยืนยันจากสถาบันการเงินว่าเป็นเหตุมาจากข้อมูลเครดิตหรือเครดิตสกอริ่ง

- ให้คำปรึกษาเพื่อสร้างความเข้าใจที่ถูกต้อง และให้คำแนะนำให้การอ่านรายงานเครดิตบูโรและเครดิตสกอริ่ง

- รับคำขอใช้สิทธิบันทึกข้อโต้แย้งตามที่กฎหมายรองรับสิทธิเจ้าของข้อมูล

- ให้คำแนะนำกับทางเครดิตบูโร เพื่อนำไปพัฒนาการให้บริการ

การที่เรามีคะแนนที่ดีช่วยอะไรเราได้?

- เพิ่มโอกาสให้กับลูกค้า (เจ้าของข้อมูล)

ได้รับบริการสินเชื่อ ที่สอดคล้องกับข้อมูลความสามารถในการชำระหนี้ และพฤติกรรมการชำระหนี้ของตนมากยิ่งขึ้นกว่าเดิม

- มีความรูที่จะไม่สร้างความเสี่ยงทางการเงิน

เพื่อเป็นการป้องกันความเสี่ยงทางด้านการเงินที่เกินสมควร และช่วยให้ลูกค้าสามารถบริหารจัดการเงินที่มีดิอย่างมีประสิทธิภาพ

- เพื่อเสริมสร้างความมั่นคงของสถาบันการเงิน

ความมมั่นคงของสถาบันการเงินของประเทศนั้นเริ่มต้นจากการที่เราสร้างมาตรฐานที่ดีในการใช้เงิน ไม่ว่าจะเป็นการชำระหนี้หรือการใช้เงินทุกรูปแบบ